最近はオレンジの気分

最近はオレンジの気分 こんにちは。orangemikanです。

インデックス投資で1億円の資産形成をめざす30代サラリーマンパパです。

1億円達成に向けた資産運用状況を毎月ブログで公開しております。

今回は、2022年7月の資産運用実績です。

では、早速結果から。

詳細を見ていきましょう!

- 30代サラリーマン

- 4人家族(5才, 1才)、横浜在住

- 1億円を目標に2020年より投資を本格的に開始

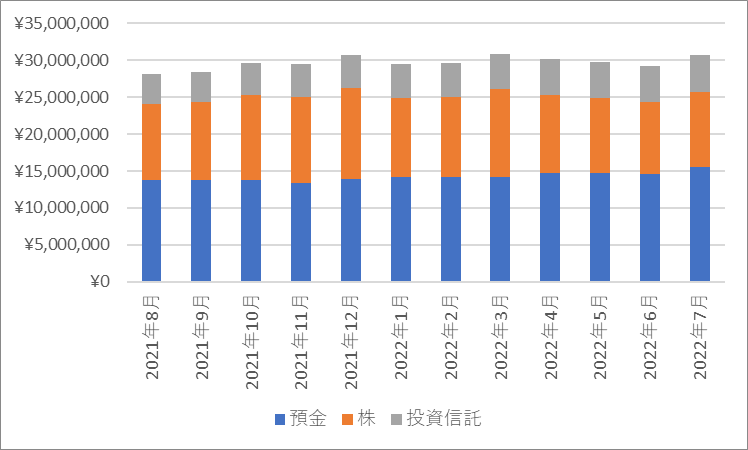

2022年7月時点の、わが家の総資産額と直近1年間の月別推移です。確定拠出型年金を除いた夫婦のリアルな総資産になります。

ただ、子どもの将来を考えマンションを購入し、2023年3月に入居予定です。なので、ちょー倹約家というよりは、リアルな4人家族での貯蓄・資産運用となってます。

まずは総資産額から。

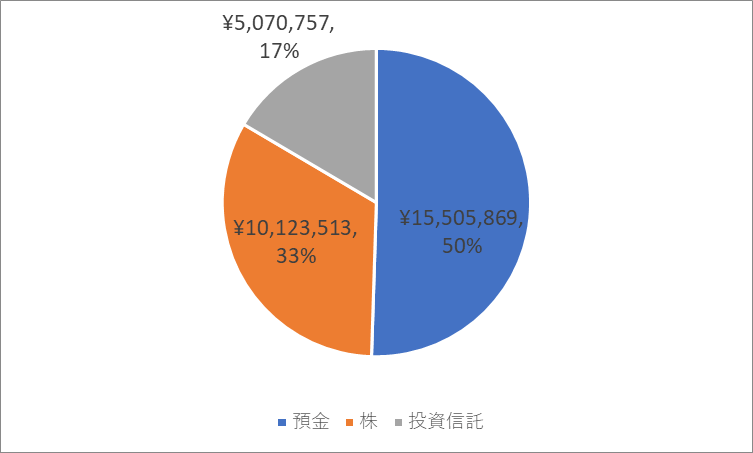

まずは総資産額は以下です。(※確定拠出年金は含めていません)

総資産額は、3,070万円となりました。

我が家の株や投資信託は、SBI証券を利用し夫婦分運用しています。

手数料なども安く、証券口座をお持ちの方はこのSBI証券か楽天証券のどちらかが大半なのかなと思います。

続いて直近1年間の月別資産推移です。

となりました。 ゆるやかな上昇ではあるものの、あまり変化がないですね。

総資産: 3,070万

前月比: 1,469,263

ここ最近は、為替や株の評価額に影響を受けています。また、マンションの契約金などのまとまった支払いも発生した1年でした。

続いて、資産別の先月比較がこちらです。

(スマホは横スクロールできます)

| 金融資産 | 2022年6月 | 2022年7月 | 前月比 |

|---|---|---|---|

| 現金預金 | ¥14,534,065 | ¥15,505,869 | ¥971,804 |

| 株式 | ¥9,743,363 | ¥10,123,513 | ¥380,150 |

| 投資信託/ETF | ¥4,953,448 | ¥5,070,757 | ¥117,309 |

積立NISAに取り組んでいる関係で毎月6万円分を投資信託に回しています。

株式は追加購入というより、評価額での変化が主な要因となっています。

今月はボーナス月。そのため、現金預金を中心に増加しています。本音はもう少しもらいところ。

2022年4月以降、わが家ではざっくり以下の方針で資産運用を行っております。

主なポイントが以下です。

- 2023年3月の住宅購入のため、現金確保

- 子どもの教育費用は無リスク資産で財形を月3万

- 積立NISAを夫婦でフル活用

- 優良な個別株の長期保有(米国&日本)

コア資産で運用している商品の簡単な紹介はこちらです。

| 金融商品 | 説明 |

|---|---|

| VOO(ETF) | VOOはアメリカの代表的な企業500社を指数化した「S&P500指数」に連動する米国ETFで、 正式名称は「バンガード・S&P500 ETF」です。こちらはアメリカドルでの購入 |

| SBI・V・S&P500 | SBIが販売している投資信託商品。同じくS&P500指数へ連動。 |

日本株、米国株を個別株購入を進めていましたが、積立NISAを中心に現在はポートフォリオをS&P500指数に関するETF, 投資信託へ移行中です。

2022年からは積立NISAを夫婦で満額(月6万円)この投資信託商品を購入する形をとっています。

我が家ではマネーフォワードの無料アカウントを使って、毎月の支出を管理しています。

2022年7月支出: 31.5万

余裕がでてきましたら、各内訳も公開をしようかと思います。ちなみに現在は社宅住まい扱いのため、支出に住宅費用は含まれていません。

子どもが小さい今がためどきなのかもしれませんね。

帰省をしたため、支出が増えています。また、ボーナス月だったので気持ち外食も増えました。家族でリフレッシュですね。

2022年7月末の保有資産は3,070万円。

今月はボーナス月だったので、現金預金が増えています。今のところ追加での投資信託購入は見送りの状況です。直近の利上げ報道で株価が不安定であり、かつ円安の状況を鑑みての判断です。どこかで追加投資はしたいと思っていますが、リセッションの可能性を考えるとタイミングに迷いますね。

世界経済の不安材料は多く、予測が難しいのが正直なところです。

そのため、我が家は2022年からインデックス投資へシフトしています。それでも下がったりとありますが、子どもの大学や10年後、20年後の将来のために長期投資として、長い目でインデックス投資を続けていきたいと思います。

夢物語のような右肩上がりの結果ではないですし、本当に10年後に資産が増えているのか今はわかりません。

ですが、これがリアルなパパリーマンの資産運用です。

今回の記事は以上です。

最後までお読みいただきありがとうございました!ではまた次回!